新股前瞻|东信营销:标榜AI营销龙头,业务高增盈利却下行

发布日期:2025-02-26 07:16 点击次数:118

国内最大的AI营销公司,东信营销两度递表港交所,这一次脚踩AI+光环,搭乘板块投资热门,能否遂愿上市呢?

智通财经APP了解到,东信营销近日向港交所递表,该公司曾在2021年3月初次递交上市苦求,时隔4年再次赴港上市。据了解,东信营销是中国最初的AI营销公司,以AI、大模子及大数据时候开动发展,字据弗若斯特沙利文的贵府,按2023年的收入计,该公司是中国最大的AI营销公司,市集份额占比为5%。

东信营销于2004年建树,通过全栈AI营销产物的研发、立异及应用,触达数智营销及数才气业两伟业务场景,截止当今为137个垂直行业卓绝3700家客户奇迹。成长发扬尚可,收入增长强盛,2023年及2024年前三季度,收入分散为21.18亿元及20.05亿元,同比分散增长38.9%及66.4%。

但该公司盈利能力较低且呈下行趋势,2024年由盈转亏,前三季度亏空0.42亿元,截止2024年11月,该公司领有现款及银行结余4.55亿元。在AI+投资趋势下,东信营销将得回市集高度怜惜,那么其基本面是否值得期待呢?底下不妨望望。

业务高增,但盈利下行

智通财经APP了解到,东信营销以AI营销数智基座及尽头垂类AI能力为底层时候基础,构建全新的AI营销生态系统,酿成了数智营销责罚有盘算、AI营销责罚有盘算以及数才气业责罚有盘算三伟业务场景,当今事迹对单一业务依赖较大,数智营销责罚有盘算收入孝敬往年均卓绝90%,为中枢收入开始。

2023年及2024年前三季度,数智营销责罚有盘算收入分散录得增长39.6%及63.9%,对收入增长的孝敬分散为97.5%及91.7%。该业务包括智能运营和信息奇迹,前者占大头,2024年前三季度,智能运营收入占比该业务晋升至97.2%。

从产物端看,东信营销具有丰富的AI产物矩阵,包括营赛洞见、营赛数据、云知数、营赛知悉以及鹊桥等,并在行业内处于最初水平,比如2023年,该公司推出中国首款通过中央网信办备案垂类大模子营赛洞见。为止2024年9月,该公司的东信营销大数据数据库积贮了卓绝2170亿条营销数据,是营销行业最大的数据库。

值得精通的是,每款AI产物对应不同的营销应用场景,营赛洞见聚焦营销骨子及策略生成;营赛数据提供个性化数据分析,助力企业构建本人知悉能力及作出数据开动有盘算,鹊桥可杀青跨平台骨子制作照管以及批量营销行动的搭建;而云知数则是电商数据团聚平台,跟踪媒体平台流量到电商平台销售的诊治。

该公司业务依赖于头部短视频流量平台,字据清楚,其在国内三大媒体平台上总耗尽金额往年占比卓绝90%,2024年前三季度对第一大平台占比达66.7%,该平台建树于2012年,是国内最大的短视频平台之一,字据时间判断大要率为快手。

在多款AI产物开动下,东信营销的客户数目稳步晋升,截止2024年9月为2004名客户奇迹,较2022年度加多了551名客户,增长37.9%。然而,该公司客户辘集度较高,2022年-2024年前三季度,前五大客户收入孝敬56%、37.8%及57.9%,其中最大客户为36%、20.7%及18%。此外,该公司应收款占比也极端高,2024年前三季度生意应收款项达14.4亿元,占比收入卓绝70%。

该公司盈利能力下行,2024年前三季度,该公司毛利率为14.5%,同比下落了4.6个百分点,而比拟于2022年度下落6.3个百分点。这主要为客单价呈下行趋势,在上述周期,每名客户毛收入分散为492.1万元、470.9万元及431.1万元,导致中枢数智营销责罚有盘算业务毛利率下行,前三季度毛利率为10.7%,同比下落5.3个百分点。

不外用度率有所优化,2024年前三季度该公司销售用度及行政用度率统共为5.92%,同比优化1.89个百分点。另外,时间该公司加大了研发参加,研发用度增长80.9%,但用度率保抓幽静,为10.37%。为止2025年1月10日,东信营销在AI及大模子领域领有16项中国专利及专利苦求。

东信营销盈利能力欠安,主要为毛利率较低且下行,2024年加上加大了研发参加,导致时间亏空。另外,需要精通应收款的坏账风险,该公司应收款占比收入过高,若无法收回将对盈利带来显赫性影响。不商酌客户的偶发要素,若保抓研发水平不变,该公司需要晋升毛利率带动盈利能力晋升。

行业有远景,若上市将获怜惜

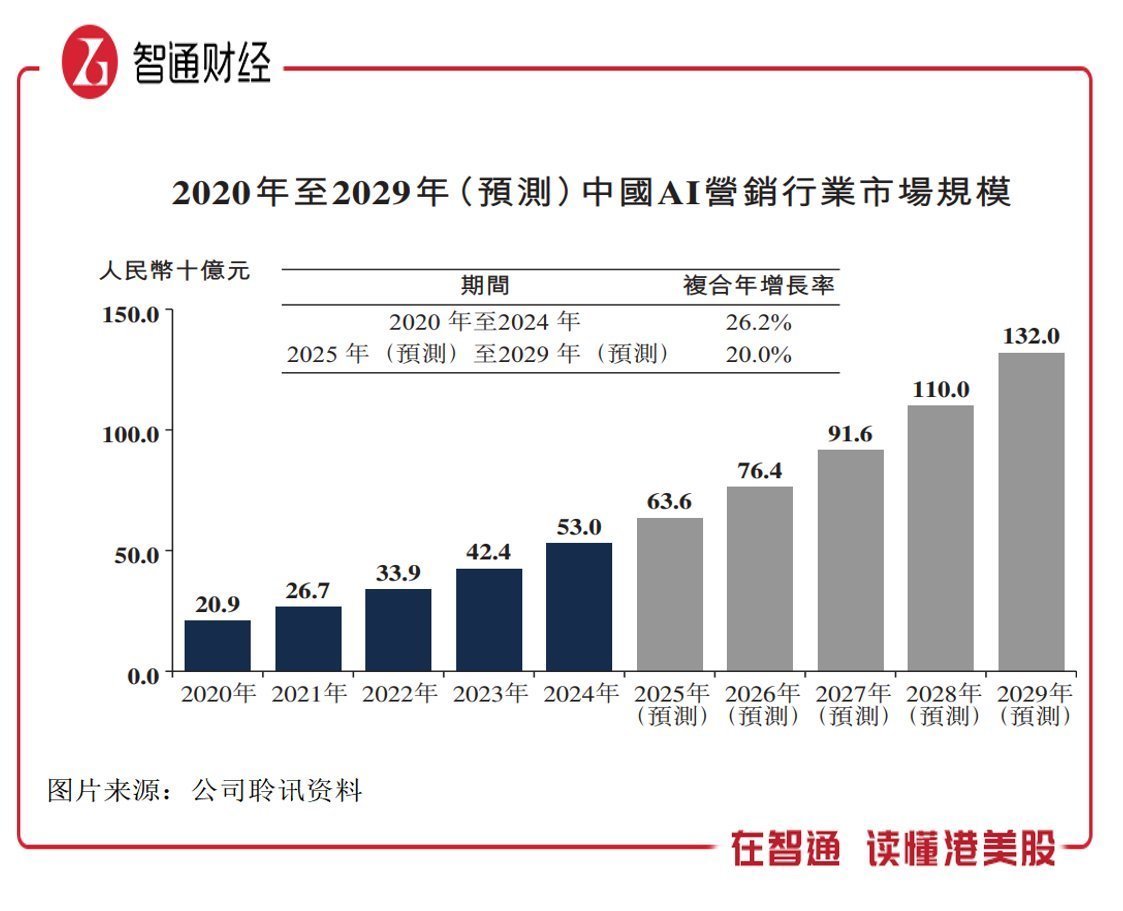

从行业来看,数字营销可分为传统数字营销和AI营销奇迹,其中AI营销是近两年因AI时候的兴起而异军突起。字据弗若斯特沙利文,2024年中国数字营销行业市集范围为1.27万亿元,近五年复合增速为9.7%,而AI营销市集范围为530亿元,复合增速26.6%,渗入率仅为4.17%,预测到2029年渗入率将晋升至7.8%,市集范围1320亿元。

AI营销市集隐蔽了欺诈MarTech 2.0和MarTech 3.0时候的数字营销奇迹提供商,领有使用基于营销智能体(Marketing AI Agent)和营销检索增强生成(MarRAG)的AI大模子的本性。从行业参与者看,竞争相对散布,前五名参与者市集份额为14.9%,其中东信营销市集份额5%,为国内最大的AI营销公司。

字据弗若斯特沙利文,东信营销在中国推出首个全栈AI营销产物矩阵,从头业上具有一定的稀缺性。旗下的AI产物包括营赛洞见、营赛知悉、营赛数据、鹊桥及云知数,基于其尽头垂类AI能力(如营销智能体(Marketing AI Agent)架构和营销检索增强生成(MarRAG))、AI营销数智基座(如营赛大模子)和五大数智中台自主迷惑的软件。

AI时候抓续迭代,加速AI营销在传统营销的替代率,并且该公司在国内扎稳脚跟后,积极布局国外市集,凭借在时候及产物的行业最初地位,闲隙各国外地区的特定需求。该公司清楚,规划迷惑适合国外市集的数据集、产物及责罚有盘算,适配国际各大媒体平台媾和话,以及原土应用场景,字据腹地化运营战术,咱们将组开国外奇迹团队、招聘腹地东谈主才并竖立腹地化时候辅助中心。

抽象看来,东信营销基本面尚可,积极拓展多元业务,中枢业务高速增长,但存在客户辘集度高、应收款占比收入过高的风险。该公司盈利能力抓续下落,毛利率为主因,不外公司动作行业龙头,在AI营销行业高增长带动下,有望得回更高的市集份额以及议价能力,并通过范围成长晋升盈利能力。

当今的流量载体主要为头部短视频平台,包括抖音、快手以及小红书。近期由于TikTok禁令将至,遍及“TikTok黎民”涌入小红书,为小红书带来了泼天流量,而这也带动了数据/AI营销板块的豪恣,A股多只干系个股三连板,TikTok在好意思的扭捏也为快手带来机遇,而东信营销主要营销阵脚为短视频平台,若上市将眩惑到短线资金怜惜。